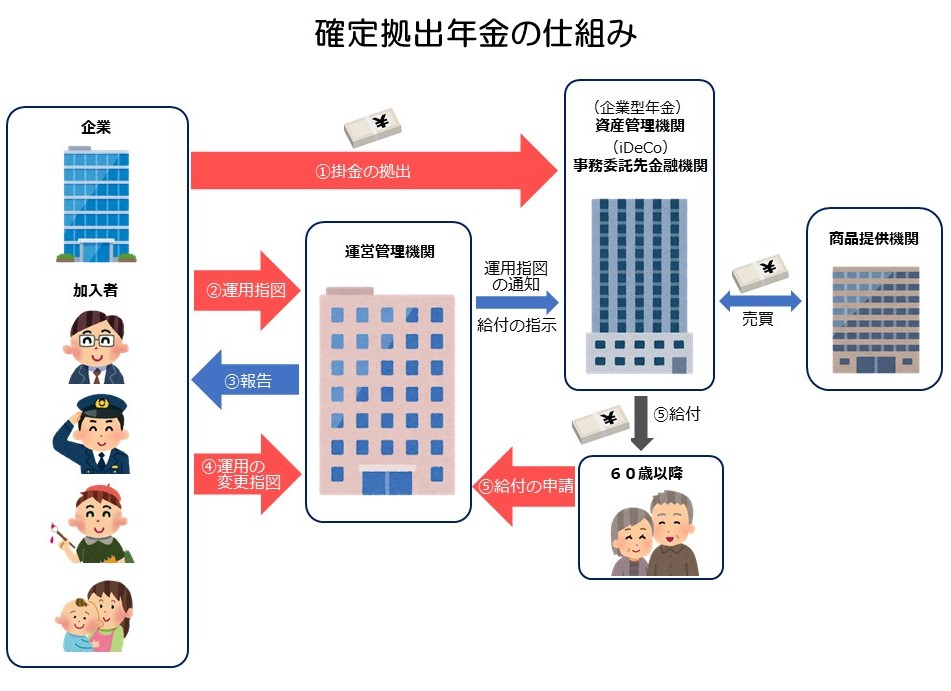

確定拠出年金では、企業または加入者が掛金を拠出し、加入者が運営管理機関を通じて運用の指図を行います。年金資産は、企業型年金では資産管理機関で、iDeCoでは国民年金基金連合会(事務委託先金融機関)で、個人ごとに管理されます。

①掛金の拠出

企業型年金では企業が掛金を拠出し、iDeCoでは、口座振替または給与天引きによって、加入者が掛金を拠出します。拠出された掛金は、企業型では「資産管理機関(※1)」にある個人の確定拠出年金用口座に、iDeCoでは「国民年金基金連合会(※2)」から委託を受けた金融機関にある個人の確定拠出年金用口座に、振り込まれます。

※1 企業型年金では、企業の資産と個人の年金資産を分けて管理する必要があるため、企業は資産管理機関の選任、委託を行い、委託を受けた資産管理機関が加入者ごとの掛金や資産の管理を行います。具体的には、金融機関や生命保険会社などが資産管理機関となります。

※2 国民年金基金連合会はiDeCoの実施機関として位置づけられ、個人型年金規約の作成や加入者資格の確認、拠出限度額の管理を行います。iDeCoでは、資産管理機関の設置はなく、同様の管理は、国民年金基金連合会の委託を受けた事務委託先金融機関が行います。

②運用指図

確定拠出年金では、加入者自身が運用の指図を行います。具体的には「運営管理機関(※3)」が提示する運用商品の中から、どの商品で、またどの割合で資産運用するかを自らの判断で決定します。

※3 運営管理機関には、運用商品の選定や提示等を行う「運用関連運営管理機関」と、運用指図の取りまとめ等を行う「記録関連運営管理機関」があります。 運営管理機関は、企業型年金では選定、委託ともに企業が行い、iDeCoでは国民年金基金連合会の委託を受けた運営管理機関から、加入者が選定します。

③報告

「運営管理機関」は加入者に対し、定期的に運用結果や年金資産残高を報告します。

④運用商品の見直し

加入者は運用の途中でも、運用商品を見直し、変更することができます。

⑤給付の申請

給付を受け取る際は「運営管理機関」に給付の申請を行います。申請を受けた「運営管理機関」は「資産管理機関」または「国民年金基金連合会」(事務委託先金融機関) に給付の指示を行い、その指示に基づき年金の給付が行われます。