100歳までのマネープランを考えることは大切だとわかっていても、実際にキャッシュフロー表を手書きするのは大変です。そこで、エクセルを活用し、キャッシュフロー表を作成してみましょう。できるだけ手間を掛けずにキャッシュフロー表を作成することで、その分時間をかけてマネープランニングができることでしょう。弊社では、エクセルのTIM1を用意してみました。

ここでは、具体的にTIM1を使って、キャッシュフロー表を作成する方法をご説明します。

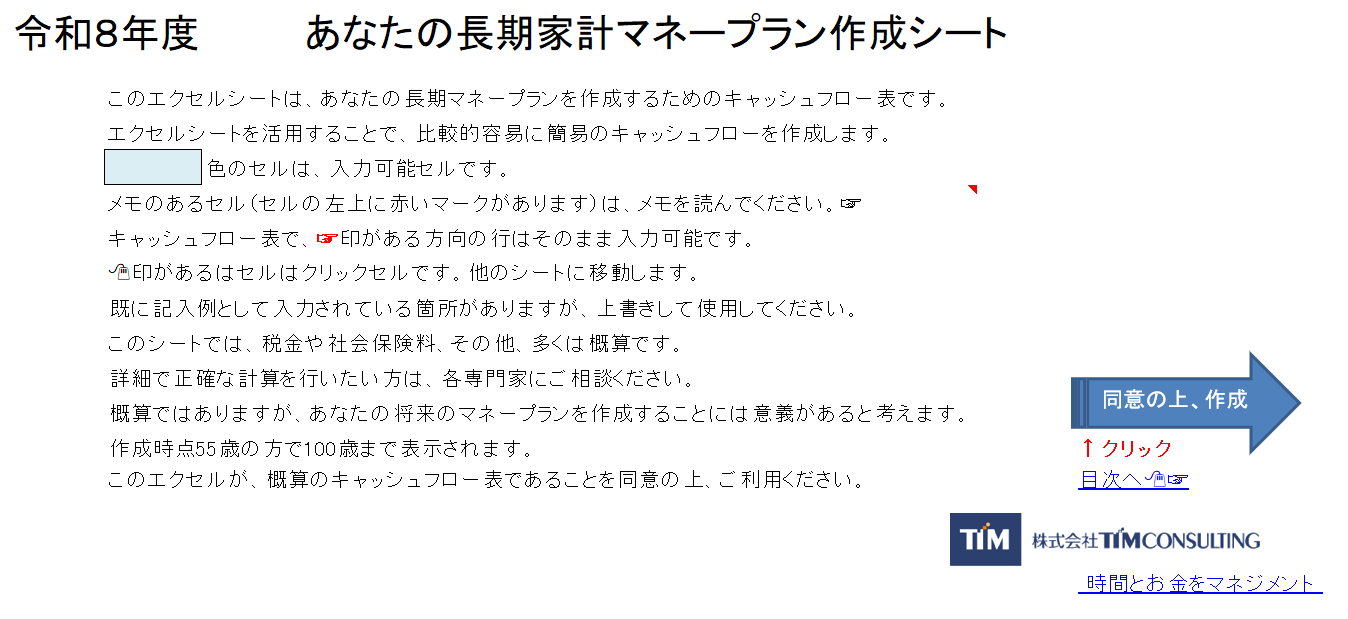

フロントページ(表紙)

エクセルを使ったキャッシュフロー表は、数枚のシートで構成されています。エクセルファイルを開くと、最初に次のような表紙のページが出てきます。

ここでは、このエクセルシートを活用して頂く前に、確認・ご同意頂きたい事項が記載されています。内容を確認し、同意された方は、「同意の上、作成」をクリックして、作成を始めてください。

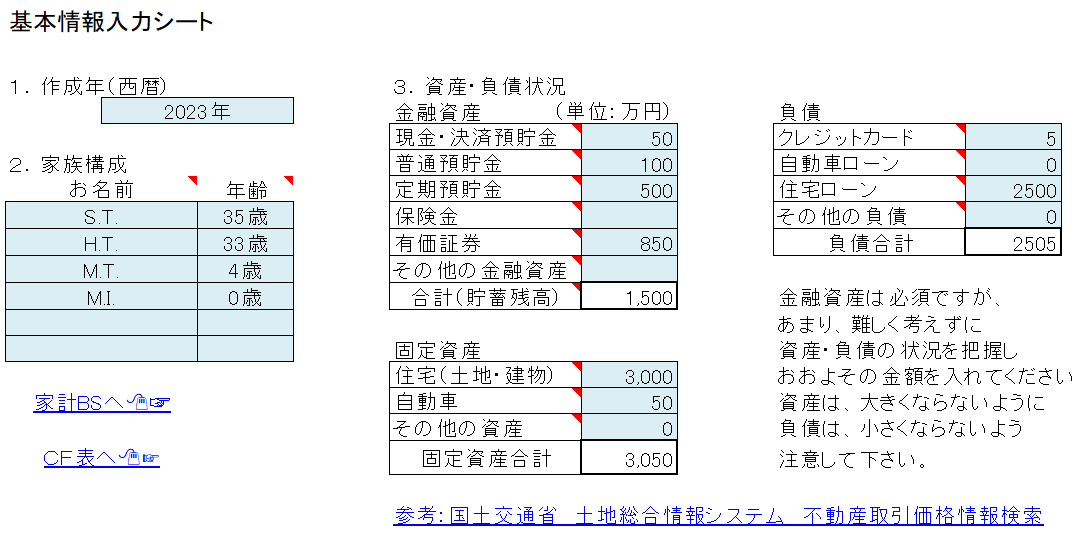

基本情報

基本情報は、大きく分けて3つです。水色のセルが入力セルになります。シートには、見本として数値が入力されている箇所がありますが、上書きあるいは削除しながらご自身の情報を入力してください。アンダーラインのある青色のセルをクリックすると遷移します。「家計BSへ🖱☞」「CF表へ🖱☞」はこのエクセルブック内で他のシートに遷移します。参考は、外部リンクです。セルの中で、右上に赤▲マークあるセルには、メモがあります。内容を確認しつつ、入力してください。入力が終わったら、「家計BSへ🖱☞」をクリックしてください。

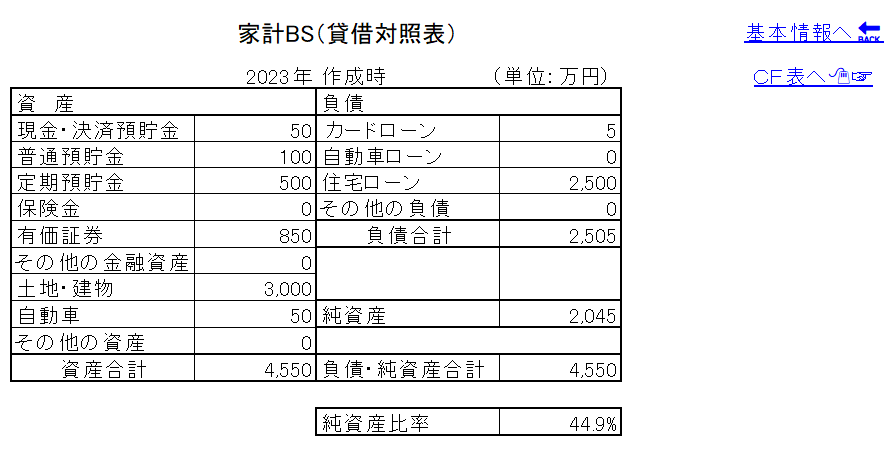

家計BS

基本情報入力シートの「家計BSへ🖱☞」をクリックすると次のようなシートに移動します。

基本情報で入力した数値に基いた「あなたの家計BS(貸借対照表)」が表示されます。基本情報で、資産・負債の情報が全て入力されいていない場合、不完全な家計BSが表示はされます。もし、データを新たに入力するか修正する場合は、右側の「基本情報へ🔙」をクリックしてください。この頁ではデータの入力・修正はできません。基本情報入力シートに戻りますから、そこで修正などを行ってください。なお、家計BSが、完全な状態でも、キャッシュフロー表は作成できます。この場合、基本情報で入力した金融資産合計が、キャッシュフロー表に反映されます。それでは、「CF表へ🖱☞」をクリックして、キャッシュフロー表の作成に進みましょう。

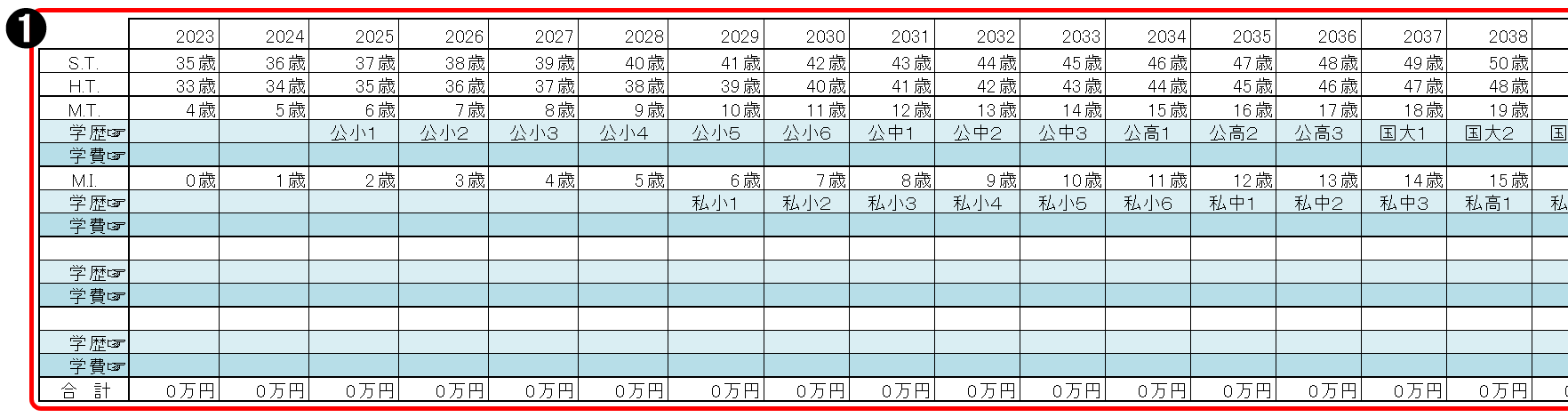

キャッシュフロー表 あなたの長期マネープラン 概要

キャッシュフロー表です。このエクセルの中心です。100歳まで入力できます。このキャッシュフロー表の単位は万円です。

家族構成と家族の年齢

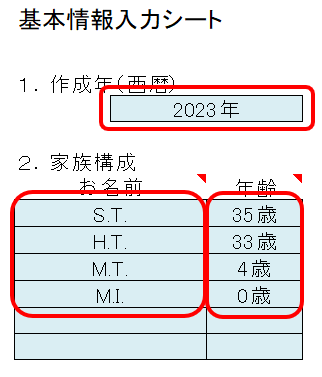

先の基本情報入力シートで、作成年(西暦)と作成年の12月31日時点の家族の構成(家族のお名前と年齢)を入力してもらいました。お名前は、イニシャルやニックネームでもOKです。

それらがキャッシュフロー表に下記のように反映されています。年が、作成年の「2023」年から始まっています。お名前は、そのまま反映されています。お名前の右側の年齢は、入力年度末現在の年齢から開始されています。

基本的な入力方法

あなたの長期マネープランは、このキャッシュフロー表にまとめらることになります。この表への記入方法には、2通りあります。一つは、他のシートから入力する方法です。この方法では、セルに保護が掛かっていますから、このシートからは入力できません。もう一つは、このシートのセル(行)に直接入力・記入する方法です。

他のシートから入力する項目は、給与・賞与(本人、配偶者)、企業年金(本人)、公的年金(本人、配偶者)になります。公的年金等の収入の税金等は自動計算されます。

赤字の☞があるセルの行(横一行)は、キャッシュフロー表に直接入力・記入します。この行の該当するセルに直接入力してください。

セルの右上に赤い三角マークのあるセルにはメモがあります。メモを参照しながら入力してください。

キャッシュフロー表 あなたの長期マネープラン 収入

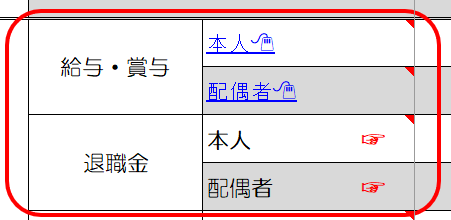

給与・賞与

ここでは、給与・賞与の入力の仕方を説明します。給与・賞与は、他のシートから入力します。他のシートで入力した結果、ここに反映されるのは「可処分所得(いわゆる手取り)」になります。

青文字でアンダーラインのあるセル、この図では「本人🖱」または「配偶者🖱」のセルは、クリックすると他のシートに遷移します。例えば、「本人🖱」をクリックすると下記のような「あなたの給与所得」シートに遷移します。

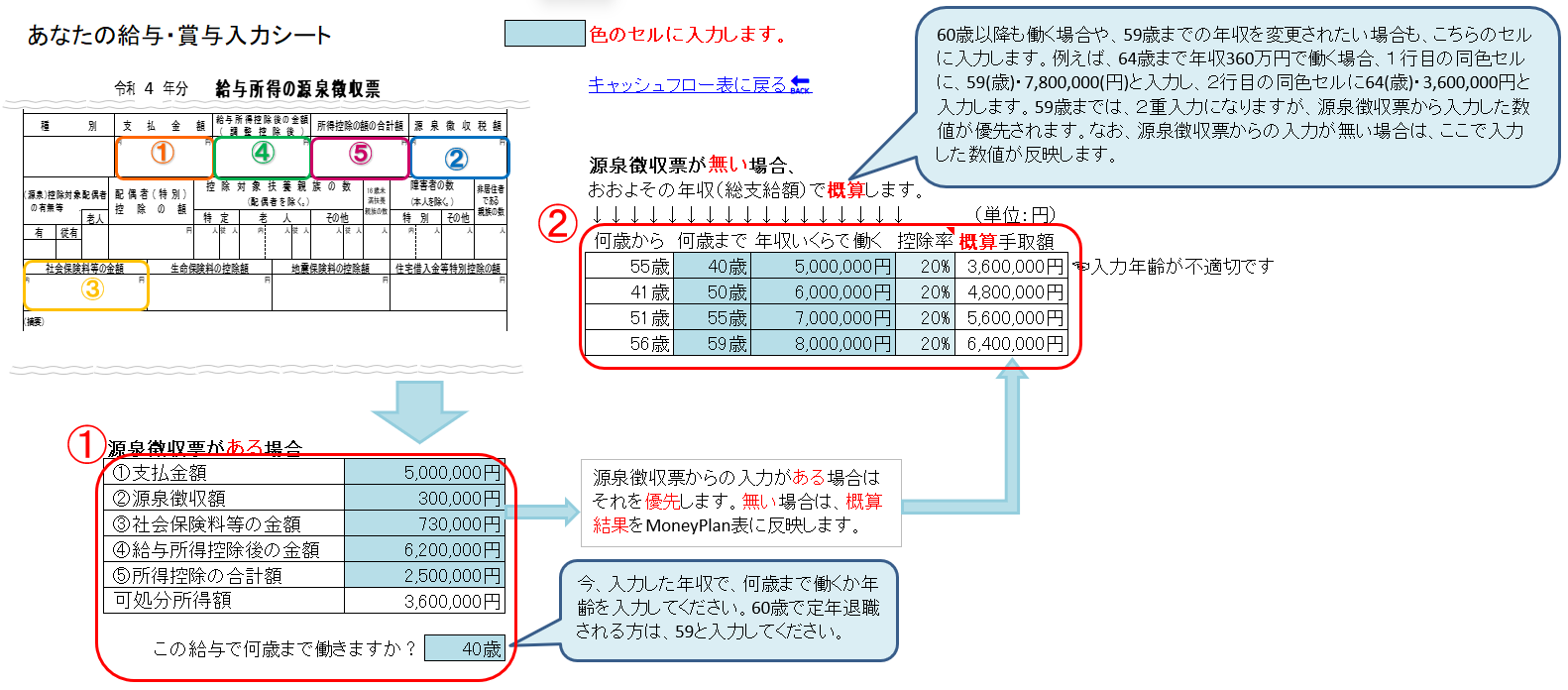

あなたの給与・賞与入力シート 全体像

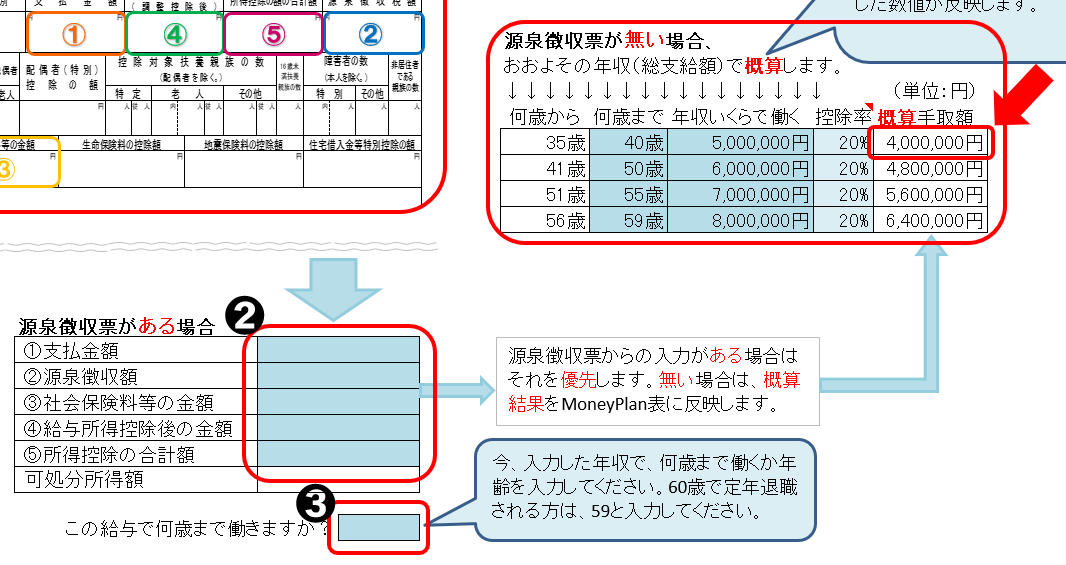

このシートでの入力エリアは①と②の2か所です。①は、源泉徴収票をお持ちの方が、その源泉徴収票から入力するエリアです。②は、源泉徴収票ではなく、年収をベースに入力するエリアです。将来の収入は予測に基づくもので現時点での源泉徴収票ではなく、収入を予測し、可処分所得(手取り)を概算します。

このシートでは、あなたの収入から可処分所得を概算し、その結果をキャッシュフロー表に反映します。

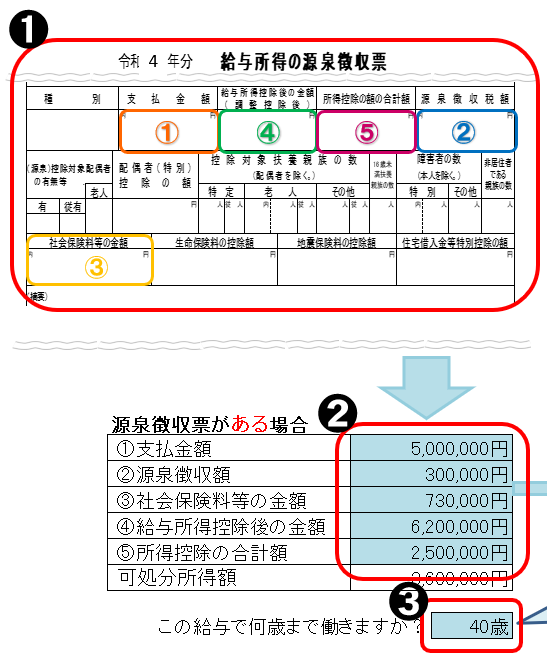

① 源泉徴収票からの入力

➊の源泉徴収票の数値を➋の入力セル(薄青)に入力します。①は支払金額です。いわゆる年収です。②は源泉徴収税額です。源泉徴収票では右端にあります。③は社会保険料等の金額です。④は給与所得控除後の金額です。⑤は所得控除の額の合計額です。これらのセルに入力すると可処分所得が算出されます。可処分は所得はいわゆる手取りになります。

これは、今時点(直近で昨年)の年収です。この年収で何歳まで働くかを想定して、➌に入力してください。ここの記入例では、40歳となっています。もし、41歳以降も働く場合は、次の②年収ベースの入力を行います。

ここでは、源泉徴収票のある場合の入力方法を説明しました。もし、源泉徴収票が無い場合は、ここの➋と➌のセルは空欄として、次の「年収ベースで入力」に進んでください。

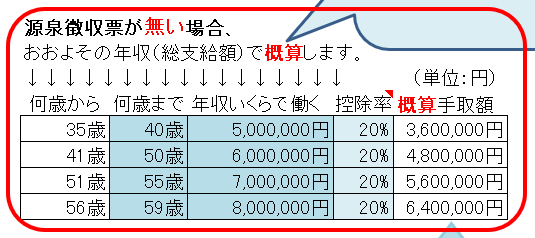

② 年収ベースで入力

源泉徴収票が無い場合、ここのセルに入力します。先の説明では、源泉徴収票からの入力方法をお話しました。もし、源泉徴収票が無い場合は、「源泉徴収票からの入力」➋と❸は空欄にしてください。源泉徴収票のある方は、「源泉徴収票からの入力」➋と❸を入力し、「年収ベースで入力」の1行目・何歳までのセルに❸で入力した数値(例では40)を入力し、年収いくらで働くのセルには➋・①の支払金額(例では5,000,000)を入力してください。概算手取額の算出は、年収(いくらで働く)の80%(100%-20%)で計算されます。例では、年収5,000,000円の80%ですから、4,000,000円となるはずです。

「源泉徴収票からの入力」と「年収からの入力」の両方が入力されていたら

デフォルトでは「源泉徴収票からの入力」で既に入力されているので、そちらが優先され、「3,600,000円」と表示されています。もし、「源泉徴収票からの入力」が空欄であれば、概算手取額は下記のように4,000,000円と表示されます。

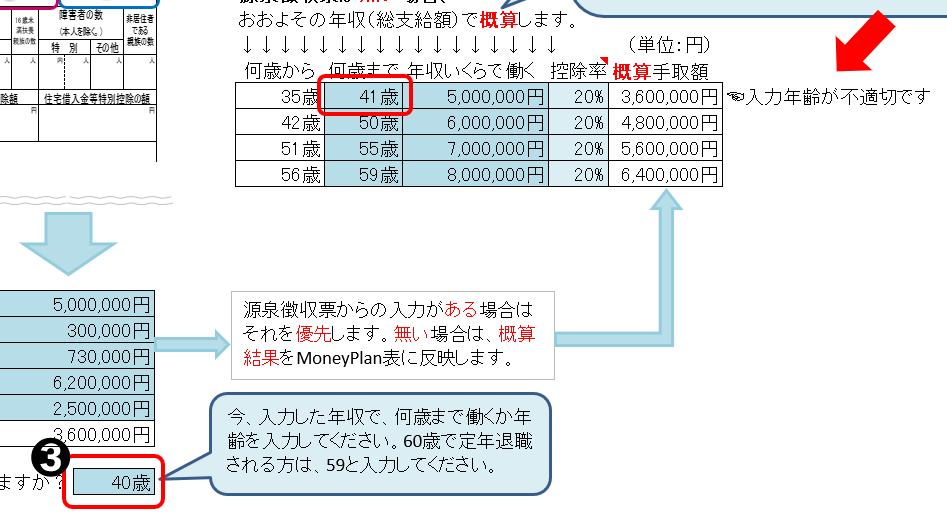

「源泉徴収票からの入力」と「年収からの入力」の年齢が相違していたら

もし、❸で入力した年齢と「年収ベースで入力」の1行目・何歳までのセルで入力した年齢が相違した場合、「入力年齢が不適切です」と表示されるので、修正してください。修正しない場合は、「年収ベースで入力」した状態が、キャッシュフロー表に反映するので注意してください。

給与・賞与:キャッシュフロー表の確認

「年収ベースで入力」の留意点を2つ説明しました。「年収ベースで入力」の1段目の入力が適切に出来れば、TIM1では2段目から4段目まで入力可能です。「何歳まで」と「年収いくらで働く」のセルに、予想した数値を入力してください。控除率は20%としていますが、変更可能です。自身の家族の状況や年齢などを勘案して、変更してください。これらの入力が終わったら、「キャッシュフロー表に戻る🔙」をクリックして、キャッシュフロー表に戻ってください。

入力した内容が、キャッシュフロー表に反映していることを確認してください。配偶者の給与・賞与も同様です(上図は、スペースの都合上、一部非表示になっています)。以上で、給与・賞与の入力は終了です。

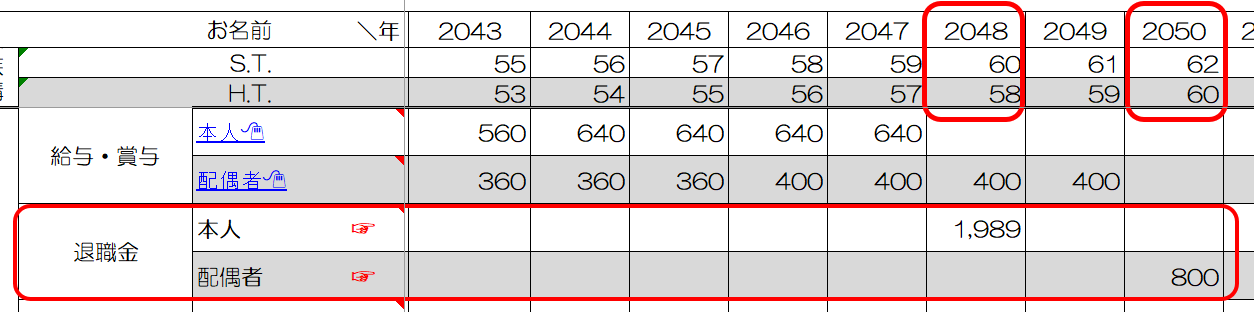

退職一時金(退職金)

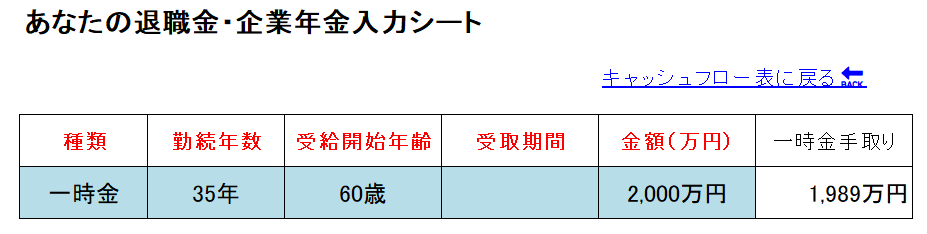

退職金は、直接入力してください。上図の例では、本人は60歳で1,989万円(税引後)、配偶者は60歳で800万円(税考慮後)の場合を表示しています。

企業年金

あなたの企業年金は、別シートで入力します。

企業年金・本人🖱をクリックしてください。下記のような「あなたの企業年金」のシートに移動します。このシートにも注意が記載されていますが、企業年金はお勤めの会社によって様々です。このシートでは、一般的な企業年金を想定して作成してあります。実際の企業年金については、お勤めの会社に必ず確認してください。

一時金

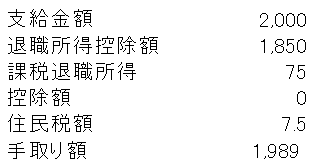

さて、ここで企業年金として想定しているのは、確定給付企業年金です。DBとも言われます。その仕組みはともかく、企業年金の受取方法としては、「一時金」「有期年金」「終身年金」が考えられます。上記のデフォルト値として既入力してあるのは「一時金」の場合で、勤続35年で2,000円を60歳で受け取る設定です。この場合、税引後の手取額は1,989万円と計算されてます。その計算の流れは、右側に次のように表示されています。

この一時金は、一般に退職金(あるいは退職一時金)に相当します。企業年金を一時金で受け取ることを選択した方は、この数字を先の退職金の行に入れてください。デフォルト値は、そのように設定してあります。ちなみに、配偶者の退職金800万円(税金考慮後)も、このシートで計算できます。2,000と入力されているセルを800としてください。一時金手取り額も800万円になるはずです。退職一時金か掛かる税金は、金額と勤続年数によって変わります。ちなみに、あなたの退職金2,000万円も、勤続年数が40年の場合どうなるか試していてください。税金は掛からないはずです。ただし、この計算は現在の税法で行っているので、将来もこのままかというと変更される可能性があることは承知しておいてください。

一時金は、退職金・企業年金の入力シートで税金考慮後の金額を計算できますが、その金額の入力は、キャッシュフロー表の退職金の行に直接入力します。自動的に反映しないので、注意してください。この退職金・企業年金の入力シートで、一時金にするか、年金にするか検討した結果、年金を選択した場合、退職金の金額が入力されたままになっている場合は、消し忘れないように注意してください。

有期年金

次に有期年金の場合の入力方法を見ていきましょう。有期年金の場合も、何歳まで働いたら年額いくらの年金を何年間受け取れるか確認しておきましょう。企業よっては、自身で調べられるようになっている会社もあります。例えば、今回は60歳(59歳で退職)まで働いたら、60歳から年間100万円を20年間受け取れる場合で考えてみます。

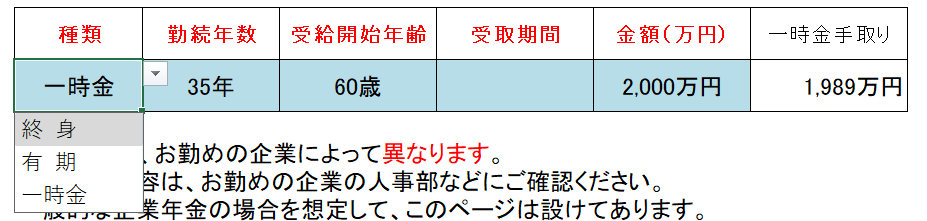

デフォルトでは、上記のようになっています。カーソルを「一時金」と入力されたセルに移動すると、そのセルの右上にプルダウンアイコンが表示されます。それに、クリックすると次のように表示されます。

「終身」と「有期」と「一時金」の選択肢が示されますが、ここでは有期をクリックします。

勤続年数の上部に「入力不要です」と表示されるので、35年と入力されているセルは空欄にします。受取期間の上部に「↓入力↓」とあるので、20と入力します。金額は2,000万円となっていますが、100と入力します。次のようになります。

次に、「キャッシュフロー表に戻る🔙」をクリックします。

キャッシュフロー表では、企業年金・本人の60歳から79歳までの20年間 100万円が反映されます。

終身年金

次に終身年金の入力の方法を見ていきましょう。あまり多くはありませんが、企業年金よっては年金を終身受取れる制度もあります。つまり、ある年齢から死ぬまで受け取ることができるということです。あなたの会社の企業年金制度に終身年金がある場合、何年働いたら何歳から年間いくら受け取れるか確認してみましょう。さて、入力の方法ですが、先の有期年金の説明の際には、プルダウンから有期年金をクリックしましたが、終身年金をクリックします。すると次のようになります。

受取期間20年の上に、「入力不要です」と表示されます。終身年金の場合、受取期間のセルは空欄にします。空欄にすると次のようになります。

「入力不要です」の表示が消えました。上記の表記は、企業年金を終身で60歳から毎年100万円受取れる場合の入力になっています。それでは、「キャッシュフロー表に戻る🔙」をクリックして、キャッシュフロー表に戻ります。

本人60歳から100歳まで、企業年金の行に100(万円)が反映しています。なおTIM1では、配偶者の行は手入力になっています。企業年金の説明は以上です。

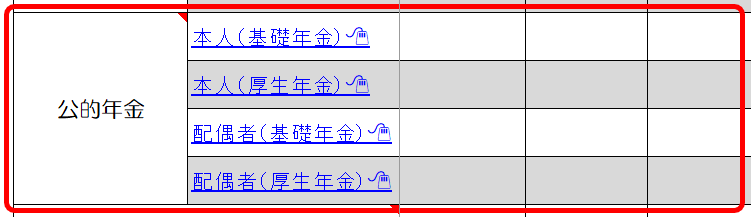

公的年金

公的年金は、老齢厚生年金と老齢基礎年金になります。立場が自営業だけ過ごされた方は、老齢基礎年金になります。会社員などお勤めの経験のある方は、老齢厚生年金と老齢基礎年金になります。凡そこのようになりますが、加入履歴によって違ってきますので、日本年金機構や毎年お手元に届く年金定期便で確認してください。

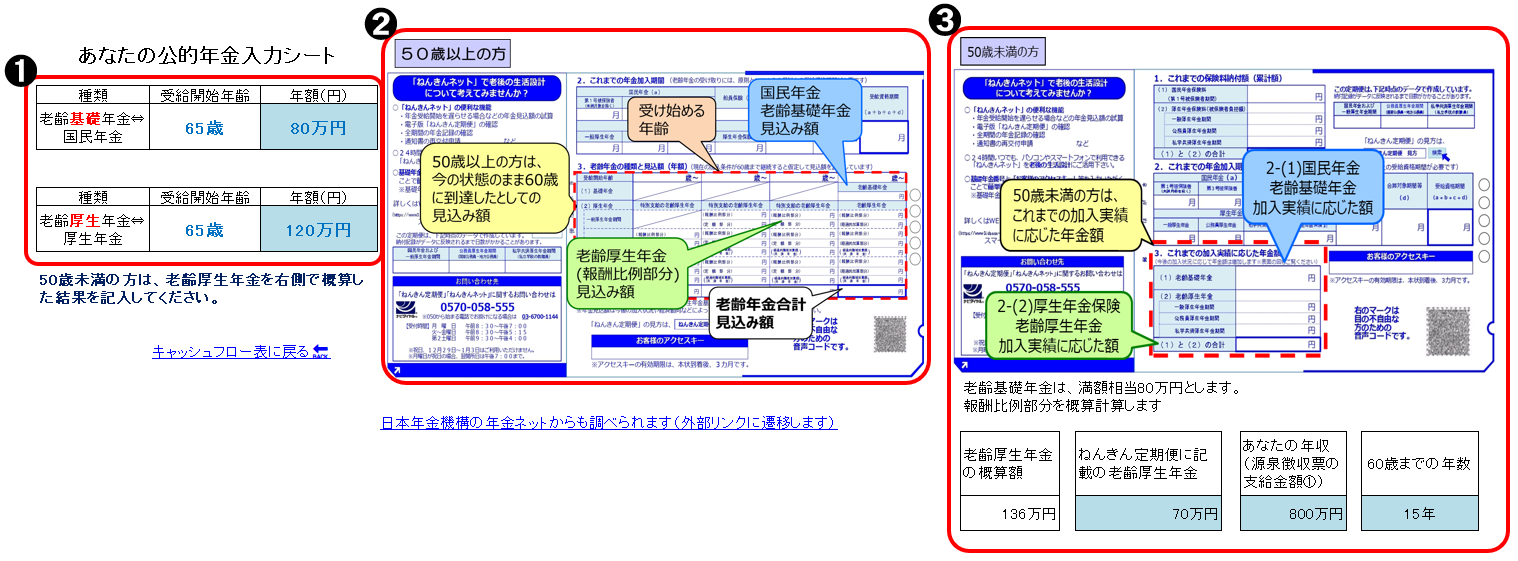

それでは、キャッシュフロー表の公的年金・本人(基礎年金)🖱をクリックし、あなたの公的年金のシートに移りましょう。クリックすると下記のようなシートに移動します。

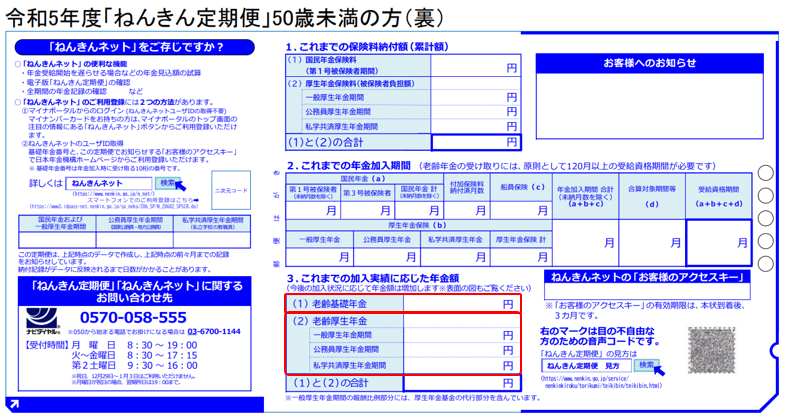

このシートは、大きく3つのゾーンに分かれています。➊は、入力セルです。老齢基礎年金(国民年金)と老齢厚生年金の金額を入力します。➋は、50歳以上の方の年金定期便のサンプルです。50歳以上の方は、この年金定期便または日本年金機構の年金ネットから自身の年金額を調べて、➊のセルに入力します。❸は、50歳未満の方の年金定期便のサンプルです。50歳未満の方の年金定期便には、加入実績に応じた年金額が表示されているので、そのままの数字は使えません。年金ネットでシミュレーションするか、下記の簡易シミュレーションで概算した数字を使います。

50歳未満の方

50歳未満の方は、年金ネットでシミュレーションした結果か、年金定期便とこのシートの簡易シミュレーションで概算した結果を、➊の該当するセルに入力します。ここでは、年金定期便とこのシートを使って簡易シミュレーションする方法を説明します。まず、年金的便です。

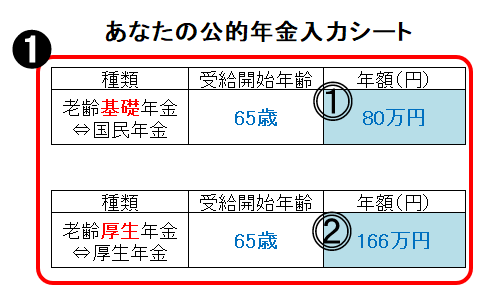

この年金定期便には大切ことがいろいろ記載されています。一度、全体に目を通して頂きたいのですが、ここでは上図2つの赤枠の部分の説明をします。この赤枠の上のに、「3.これまでの加入実績に応じた年金額」とあり、その下に「今後の加入状況に応じて年金額は増加します」とあります。つまり、これは将来あなたが受け取るであろう年金額と言えないので、ここに記載された数値をそのままキャッシュフロー表に反映させることはできません。そこで、推定することになります。キャッシュフロー表に反映させる年金は、老齢基礎年金と老齢厚生年金です。まずは、老齢基礎年金。上記の上の赤枠に該当しますが、これは現時点での参考値です。老齢基礎年金につきましては、特殊な場合を除いては、40年間フル加入すると仮定し、今時点の満額:約80万円をあなたの老齢基礎年金額としましょう。次に老齢厚生年金です。こちらは、報酬比例部分と呼ばれるようにあなたの報酬額によって違ってきます。具体的な計算方法は、ここでは説明しません。エクセルに概算式を入れておきましたので、それを使用します。老齢厚生年金の概算はエクセルで行いますが、あなたの年収額の予想は、あなたが行います。今時点から60歳になるまでの平均年収を想定してください。「あなたの賞与・給与」で、あなたの年収については、一度、想定しているのでそちらを参考にしましょう。その結果、あなたの現時点から60歳になるまでの年収の平均を700万円と想定したとします。あなたは、現在、35歳で60歳まで働くとして25年です。そして、年金定期便に記載されている老齢厚生年金の金額、内訳で表記されているので、下の赤枠の中の数字を合計してください。その合計金額が仮に70万円だとします。そして、70(万円)、700(万円)、25(年)を老齢厚生年金の概算シミュレーションの該当セルに入力します。

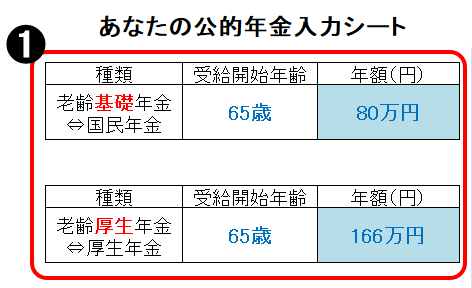

概算の結果、166万円となります。これを、下記のように➊に入力セルに老齢基礎年金80(万円)、老齢厚生年金166(万円)と入れます。

➊エリアの下にある「キャッシュフロー表に戻る🔙」をクリックして確認します。

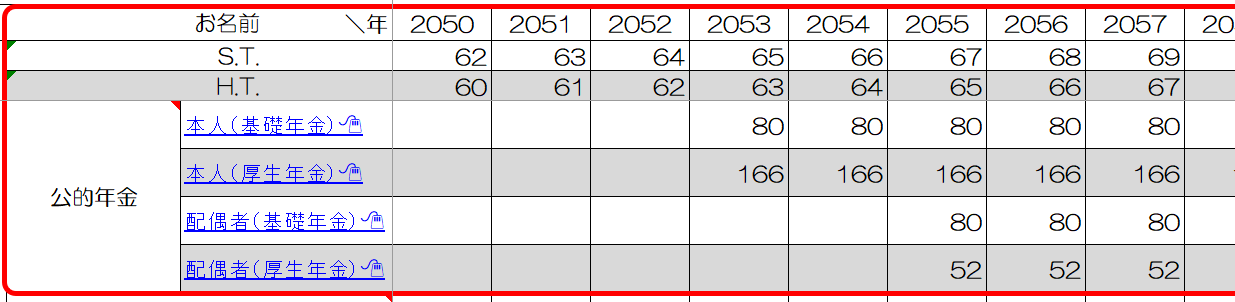

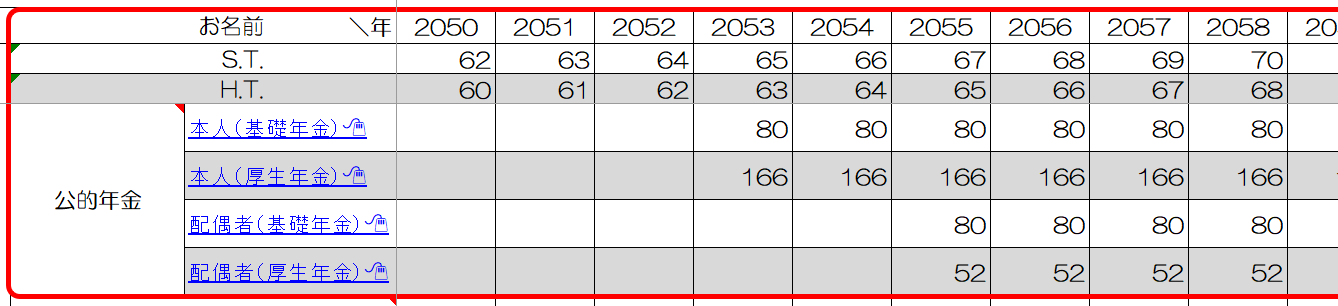

あなたが65歳の時から、基礎年金が60万円、厚生年金が166万円反映していることが確認できます。上図では表示されていませんが、あなたの100歳時点まで表示されているはずです。

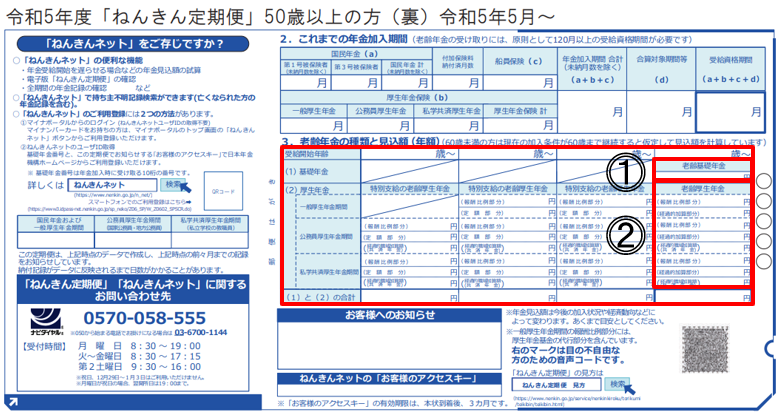

50歳以上の方

50歳以上の方は、年金定期便に記載された数字を入力します。年金定期便の無い方は、年金ネットで調べることも可能です。

上記が50歳以上の方に郵送される年金定期便です。この年金定期便の⓵老齢基礎年金の金額と⓶老齢厚生年金の赤枠合計金額を、あなたの公的年金入力シート(下記参照)の⓵と⓶に入力します。

入力が終わりましたら、キャッシュフロー表に戻る🔙をクリックして、キャッシュフロー表を確認してみましょう。

あなたの年齢が65歳の時から、公的年金入力シートで入力した金額が、あなたが100歳の時まで入力されています。100歳までは、上記に表示されていないので、あなた自身のエクセルシートで確認してください。なお、公的年金の入力は配偶者の方も同じ方法で入力します。

雇用保険

雇用保険は、直接手入力する段になります。セルに以下のようなメモがあります。

雇用保険の基本手当の概算額を入れます。

基本手当の概算額を次の計算式で計算し、60歳時(退職年の翌年)に入力してください。

退職時の給与÷30×45%×150日分

計算例)40万円÷30×0.45×150=90万円

個人年金

個人年金も、直接手入力する段になります。あなたが、個人年金保険や共済に加入している場合、受取開始年齢から受取り終了年齢まで、その年金金額を直接該当セルに入力します。

その他の収入

その他の収入も、直接手入力する段になります。もし、ここまで入力してきた収入以外に、あなたに何らかの収入があればこの段の該当セルに直接入力してください。保険の満期金や相続資金などあげれば、その手取り額を入力してください。

キャッシュフロー表 あなたの長期マネープラン 支出

基礎生活費

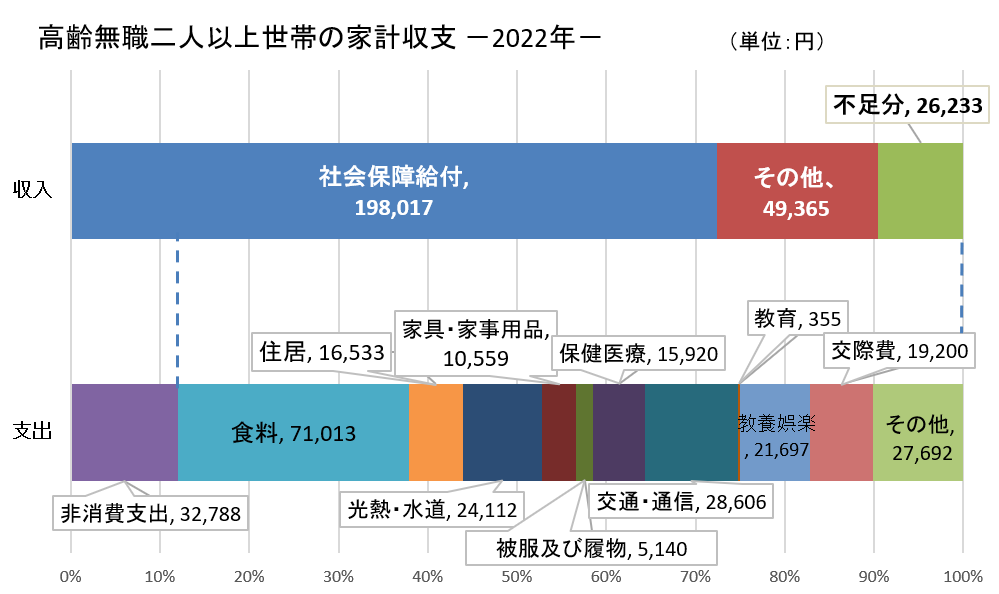

基礎生活費について私たちが良くに目にする公表されたデータは、総務省が発表している家計調査でしょう。この家計調査は、統計法に基づく基幹統計「家計統計」を作成するための統計調査であり、国民生活における家計収支の実態を把握し、国の経済政策・社会政策の立案のための基礎資料を提供することを目的として、毎月、実施されています。そして、調査月翌々月上旬に公表されます。また、年平均(品目別は年計)の結果をまとめた「家計調査年報」が翌年6月ごろに刊行されています。 その年報から、2022年度高齢夫婦無職世帯の家計収支状況を表した図を示すと次のようになります。

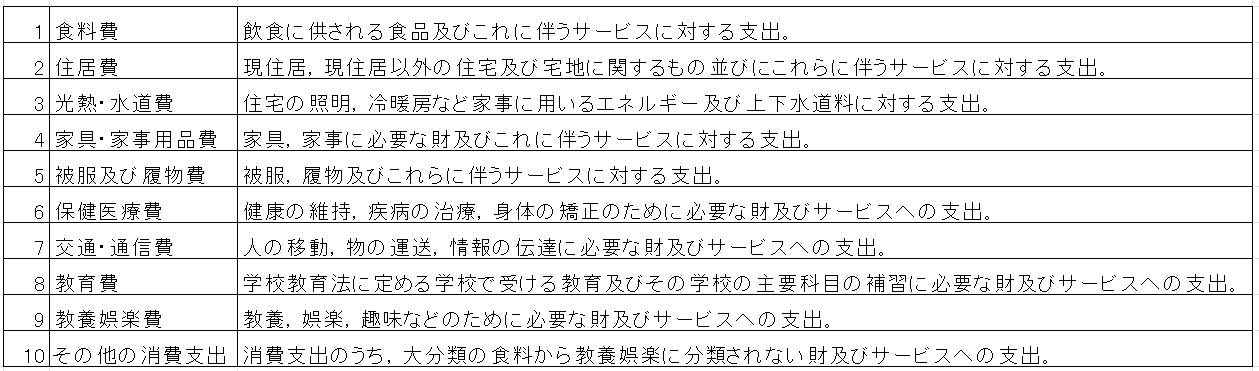

この支出に表示された項目が基礎生活費に該当します。各支出項目を示すと次のようになります。

注)住居費には、事業経費である貸家に係る支出は含まれていません。また、住宅又は土地の購入、新築、増改築は実支出以外の支払である「財産購入」、住宅ローン返済も実支出以外の支払である「土地家屋借金返済」であり、住居費には含まれていません。

上図では、交際費の表示がありますが、総務省の家計調査では、交際費は「その他の消費支出」に含れます。ここでは、マネープラン作成上、交際費は金額が大きく、重要な項目と考えるので、別掲表示しています。

ここで示した支出項目のうち、作成するキャッシュフロー表で基礎生活費としているのは、食料費、光熱・水道費、家具・家事用品費、被服及び履物費、保健医療費、交通・通信費、教養娯楽費になります。住居費と教育費は、金額が大きく、個々の事情で大きく異なることが多いと思われるので、ここで示した基礎生活費と切り離して、把握・検討することにしています。

それでは、普段の生活を振り返り、年間の基礎生活費を概算してみましょう。

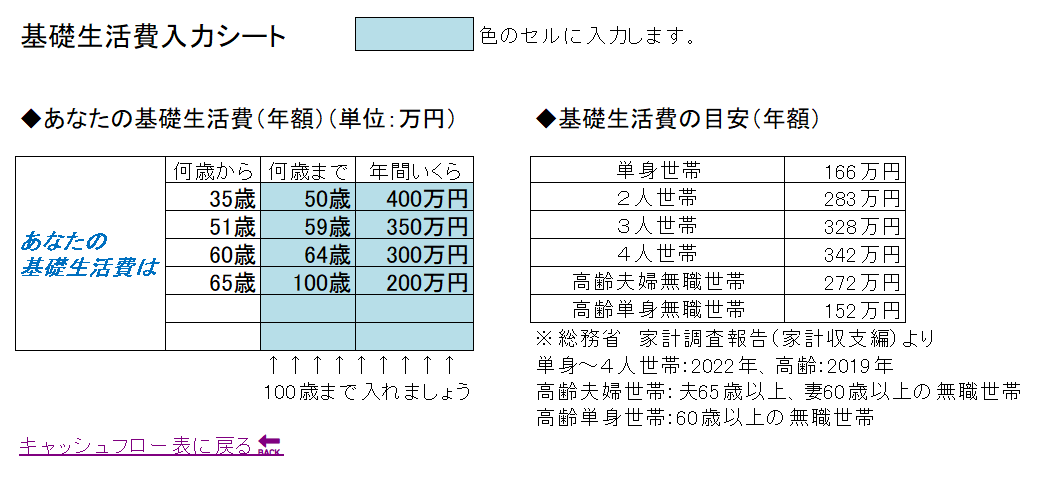

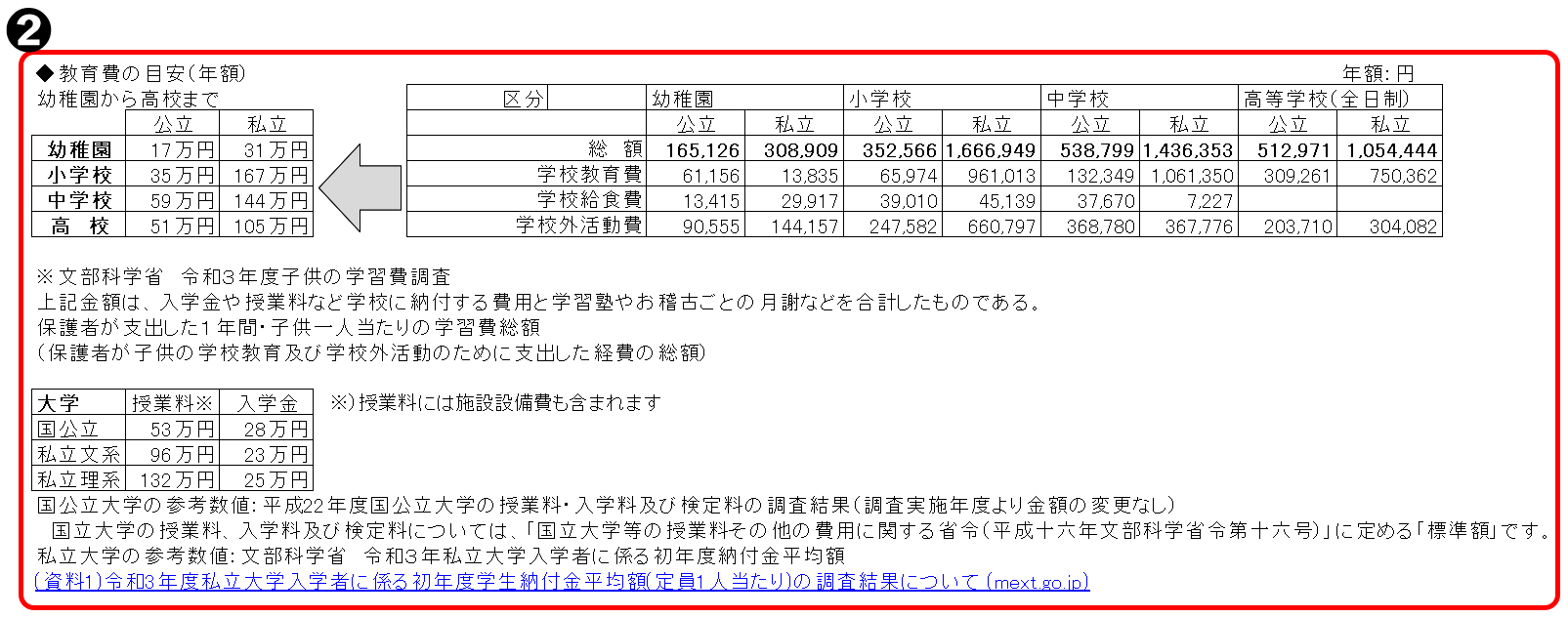

本人や家族の変化(例えば、子どもの就職や結婚、本人の退職など)を反映させましょう。支出額がわからない場合は、参考データを記入しましょう。「基礎生活費」をクリックすると、次のような基礎生活費入力シート」に遷移します。

ここに表示してある基礎生活費の目安は、先ほどご説明した総務省家計調査によるものです。住宅ローンの返済額などはここには含まれていません。また、このキャッシュフロー表では、教育費と住居費は別途検討します。あくまで目安として参照してください。基礎生活費は、個々大きく異なりますので、各人でご検討ください。

上記の例示では、家族構成や就業状況の変化なども考慮し、35歳~50歳、51歳~59歳、60歳~64歳、65歳以降100歳までに分けて、基礎生活費を想定しています。この基礎生活費は、キャッシュフロー表に直接手入力することになります。「キャッシュフロー表に戻る🔙」をクリックし、キャッシュフロー表に戻って直接記入しましょう。

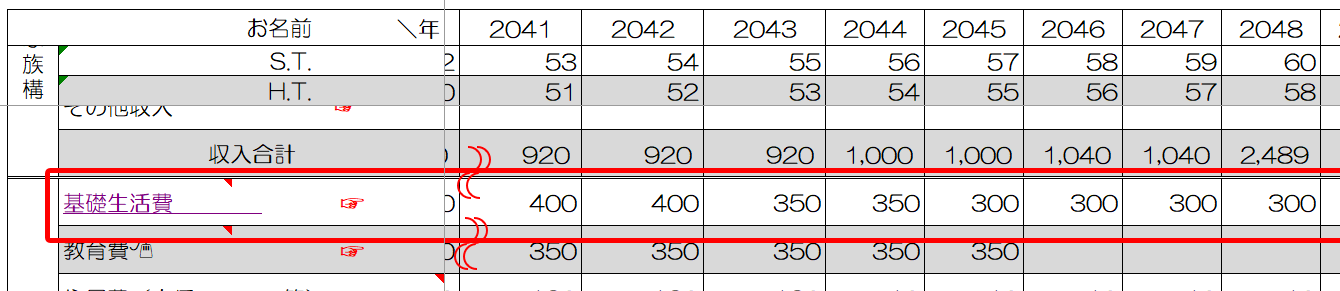

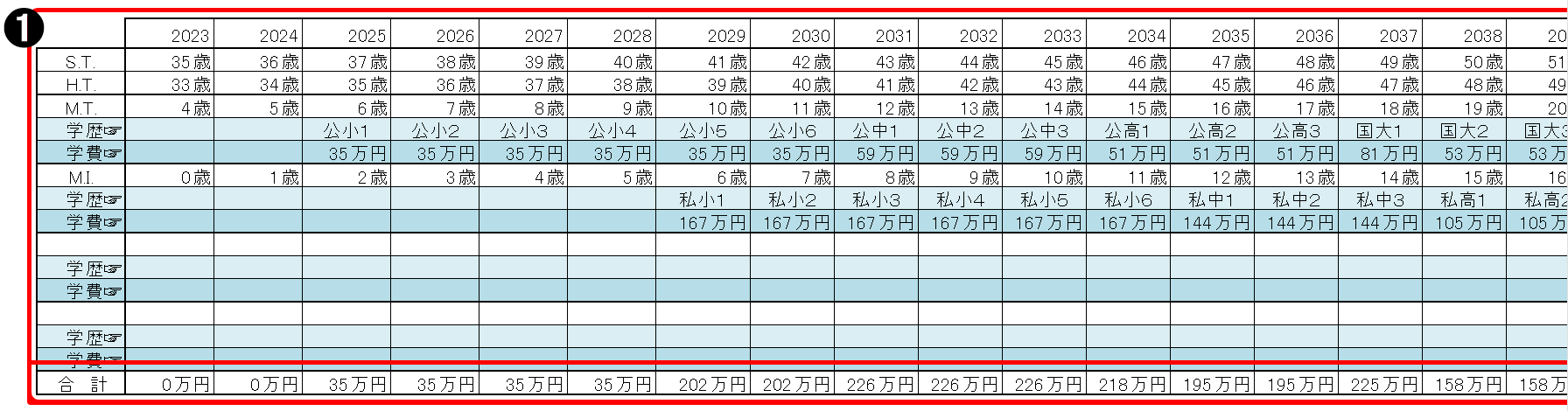

記入例を示すと上記のようになります。年齢に応じて、基礎生活費が変動する年度(2041~2048)を抜粋して表示しました。

教育費

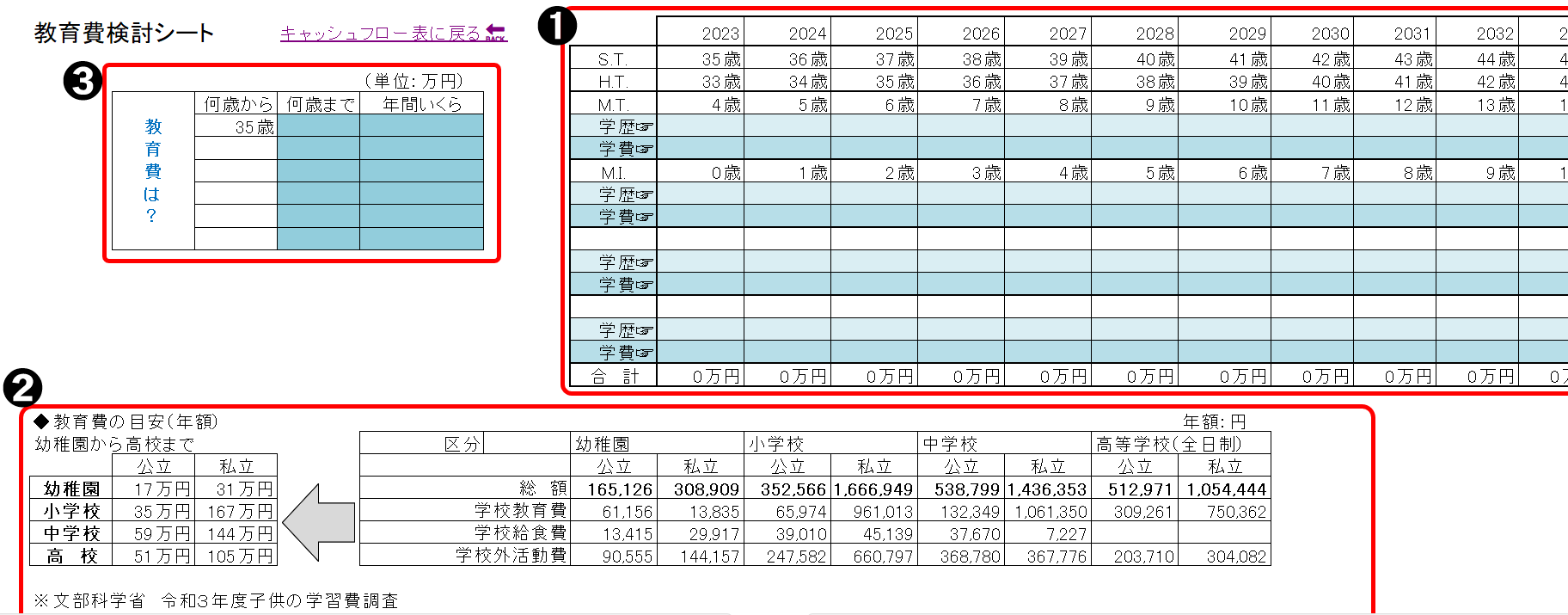

次は、教育費です。教育費は、住居費、老後資金と共に人生の3大資金と言われるように金額の大きいので、別途検討することにします。お子さんを持たないことを選択した方は、ここは飛ばしてください。お子さんのある方、あるいは今後もとうと思っている方は、お子さんの人数や学歴を想定して検討しましょう。それでは、キャッシュフロー表の「教育費🖱」をクリックしてください。下記のような「教育費費検討シート」に遷移します。

この教育費検討シートは、上記のように❶~➌の3つのゾーンに分かれています。❶には、家族の基本情報で入力した名前と年齢が年度で表示されています。この例では、お子様は2人で、四歳とゼロ歳からスタートしています。まず、それぞれのお子さんの学歴を検討しましょう。ここでは、 1人目はすべて国公立、 2人目はすべて私立と想定しました。❶のゾーンの「学歴☞」行の該当セルに、学歴を記入しましょう。記入例を示すと次のようになります。

6歳からの学歴を記入してみました。保育園や幼稚園から記入しても構いません。ここでは、6歳からの学歴(小1)を記入してみました。M.T.さんは、公小→公中→公高→国大としました。M.I.さんは、私小→私中→私高→私理大→私理院としました。次に、それぞれの学歴に応じた学費を検討します。➋のゾーンに参考値が掲載されています。

これらも参考にしながら、学費を検討し、検討した結果を❶のゾーンの「学費☞」行の該当セルに記入してください。記入例は、➋の参考値を使っています。大学は入学金も反映させたので大学1年の金額が大きくなっています。記入例を示すと次のようになります。

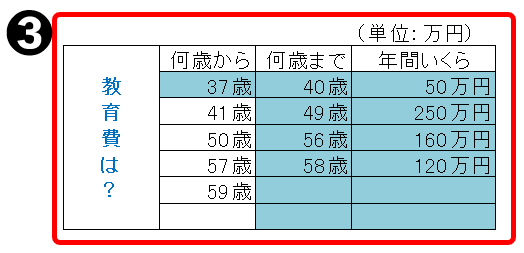

ここで、この表の一番下、合計欄をみてください。お子さんの年齢と学歴・学費によって、金額が動きます。この合計を参照して、学費がいくらくらいかかるか、もう一度、検討します。この数値例では合計金額よりも多めに見積もって、S.T.さんが37歳~40歳までの間は50万円、41歳~49歳までの間は250万円、50歳~56歳までの間は160万円、57歳~58歳までの間は120万円とします。この検討結果を❶のゾーンに記入します。記入例を示すと次のようになります。

これで教育費の検討は終了です。キャッシュフロー表に戻って、この検討結果を入力しましょう。それでは、「キャッシュフロー表に戻る🔙」をクリックししてください。

一部抜粋ですが、記入例を示すと上記のようになります。これで教育費の記入は終了です。

住居費(家賃・ローンなど)

次は、住居費です。住居費も教育費、老後資金と共に人生の3大資金の一つです。そこで、ここでは、教育費と同様に基礎生活費とは切り離して、別個に検討することにします。住居費も、住居費検討シートで検討した結果を、キャッシュフロー表に直接入力します。それでは、キャッシュフロー表の「住居費(家賃・ローン等)🖱」をクリックしましょう。次のような住居費検討シートに遷移します。

❶は、賃貸の方にも、自己所有の方にも共通したゾーンになります。➋は、住宅ローンがある方のゾーンです。「基本情報入力シート」の負債・住宅ローンで入力した金額(2,500)が反映しています。まず、住宅ローンのある方は、このゾーンに年間の返済額と完済日を入力してください。ここでは、年間返済額が110万円、完済日が2047/9/25であるとします。次に❶のゾーンで検討します。該当する項目を年額で記入してください。ここでは、修繕積立金が年間で24万円、管理費が年間で6万円、その他が年間で10万円とします。記入すると次のようになります。

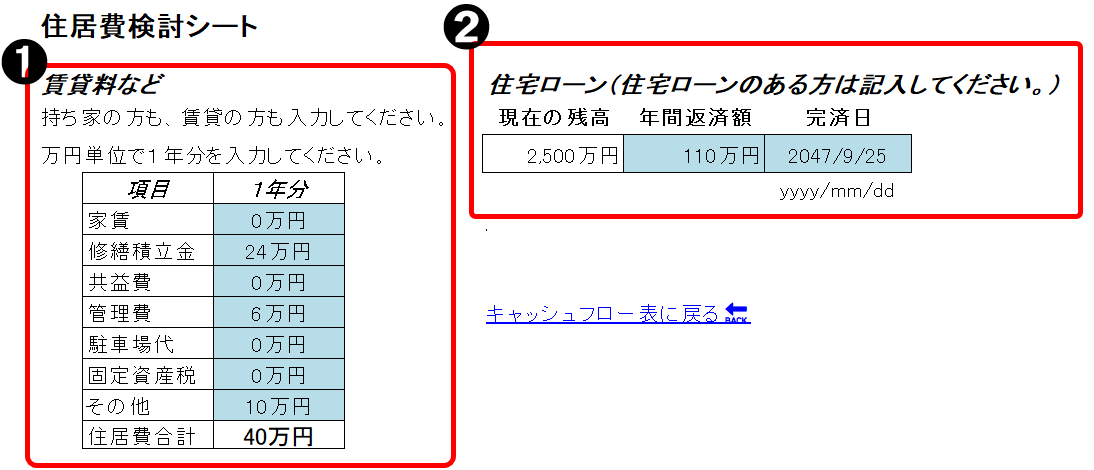

この住居費検討シートから、2047年までの住居費は年額150万円、2047年以降は40万円とします。これをキャッシュフロー表に直接入力します。それでは、キャッシュフロー表に戻る🔙」をクリックし、該当セルに記入してください。

記入すると上図のように2047年までは年額150万円、2047年以降は40万円となります。これで、住居費の入力終了です。生命保険料・損害保険料

その他の支出

その他の支出は、上記で把握できていない支出のうち、経常的に生じる支出です。例えば、毎年1回の帰省費用やゴルフなどの趣味のための支出です。

一時的支出

一時的支出は、毎年一定の年数発生する経常的な支出ではないその他の支出です。具体的には、自動車の買替、家電の買替、リフォーム代などです。

グラフ

全ての記入が終了したら、資金残高の下にある「グラフへ🖱」をクリックしてください。

あなたが作成したキャッシュフローがグラフになって表示されます。赤線が収入、青線が支出、黄色い棒グラフが金融資産残高です。グラフ化することで、あなたの長期間のお金の動きを概観することが出来ます。収入・支出に漏れがなければとりあえす完成です。漏れが無いかチェックしてください。漏れが無くても、全体を見直すことで、新たなイベント加えたり、イベントの実施する時期を変更したり、様々検討し、長期のマネープランを行うことができます。金融資産残高が常にプラスであれば、あなたは財政破綻することなく生涯を終えられることになります。

まとめ

キャッシュフロー表 TIM1の作成方法を説明しました。出来るだけ自動入力できるようにはしてあります。全ての人に対応できているとは、とても言えませんが、ザックリと長期に渡るお金の動きを掴みたいという方には適している思います。ここでは、別のシートに遷移してからの入力の方法は説明できませんでした。その説明については、別のページで展開していきたいと思います。最後まで、お付き合い頂きまして、ありがとうございました。さあ、時間を味方にしましょう!