家計BS(貸借対照表)とは、ある時点での資産(現金、預金、株式、不動産など)、負債(ローン、借金など)、そして純資産(資産から負債を引いたもの)を一表であらわすものです。企業の決算書の一つであるバランスシートの家計版と考えるとわかりやすいかもしれません。家計の貸借対照表を作成することで、あなたの家計の財政状況を把握することができます。家計BSの作成は、マネープラン実施の第一歩です。それでは、家計BSを作成してみましょう。

1.資産の状況を把握

| 金 | 現金・決済預貯金 | XX,XXX |

| 融 | 普通預貯金 | |

| 資 | 定期預貯金 | |

| 産 | 保険金 | |

| 有価証券 | ||

| その他の金融資産 | ||

| 固 | 自動車 | |

| 定 | 土地・建物 | |

| 資 | その他の有形固定資産 | |

| 産 | その他の資産 |

金融資産 家計BSでは、資産を金融資産と固定資産に分けて把握します。マネープランを作成するにあたっては、この金融資産の把握が重要になります。

1)現金・決済性預金

現金預金は、すぐに使える手持ちのお金とお考え下さい。具体的には、財布の中のお金とカード決済などに利用している銀行口座の残高などの合計です。これらのお金は、日々動きますので、12月末の残高なんてわからないと思います。1年を通じて、凡その残高を記入してください。

2)普通預金

この普通預金は、とりあえず取ってあるお金のイメージです。急を要する支出、例えば、病気や怪我による入院や想定外の冠婚葬祭のためのお金です。

3)定期預金

定期預貯金は、ここ1年内で使う予定の無いお金のイメージです。資金使途が明確なものもあれば、明確ではないものもあります。明確なもの、例えば、子供教育資金や住宅取得資金などです。使途が明確な資金は、安全性の高い金融商品で保有していた方が良いでしょう。一方で、長期に渡って資金使途が決まっていない資金は、運用することも検討すべきかもしれません。ただ、この現状把握の段階では、今時点の状況を把握できれば十分です。

4)保険金

ここでいう保険金とは、あなたが加入する保険の中で満期保険金や解約返戻金のある保険です。保険証で確認してください。現在時点で解約した場合に手にすることが出来る解約返戻金で把握しておくと良いでしょう。

5)有価証券

ここでいう有価証券とは、株式や債券、投資信託のことを言います。リスクのある収益性の金融商品です。多くは、証券会社を通じて保有してあると思います。

6)その他の金融資産

上記以外に資金化できる金融資産があればここに記入してください。

補足

マネープランの作成にあたっては、これらの合計を貯蓄残高としています。ここでいう貯蓄残高とは、資金化して使うことが出来る金融資産というような意味になります。

2.負債の状況

1)クレジットカードの未払残高

12月末時点のクレジットカードの未払残高を把握します。ただし、12月末時点のクレジットカードの未払残高の把握は現実的には難しいと思います。毎月のクレジットカードの決済額の平均値を計算して、それを残高としてください。毎月のクレジットカードの決済額は、決済用の預貯金口座の引き落とし額を見れば把握できると思います。

2)自動車ローン

自動車ローンがある場合、その返済予定表などから12月末時点のローン残高を把握してください。

3)住宅ローン

住宅ローンがある場合、その返済予定表などから12月末時点のローン残高を確認し把握してください。住宅ローンがある場合、マネープランに作成においては必ず把握しておくべき項目になります。

4)その他の借入金

その他に、カードローンなどの借入金があれば12月末時点で残高を把握しておきましょう。

3.純資産の算出

資産と負債の状況が把握できたら、純資産額の算出です。純資産額は、資産合計から負債合計を差し引いて算出します。差し引いた結果、プラスになっていれば、それが純資産額になります。マイナスの場合は、債務超過の状態で、算出結果は純負債額になります。

4.あなたの家計BSを見てみましょう

1)債務超過ではないか

資産合計から負債合計を差し引いた結果がマイナスの場合は債務超過です。債務超過とは、いわば家計が破綻している状況です。そのような状況が判明した場合、早急に対応を取る必要があります。

2)純資産比率はどの程度か

資産合計から負債合計を差し引いた結果がプラスの場合、純資産がある状態なのでひとまず安心です。 次に、総資産(資産の合計金額)に占める純資産の割合:純資産比率を算出してみましょう。純資産額を総資産額で割って、百分比率(%)で表示します。 純資産が算出されても、純資産比率が25%未満の場合は、かなり負債に頼った家計であると言えます。何らかの改善策を検討するか、できれば専門家に相談した方が良いと思います。 50%を超過していれば、まずまずと言えるでしょう。 80%を超えていれば、セーフティゾーンだと思います。 ただし、家計のBSの見方は難しいので、気になる方は、一度、専門家に相談されることをお薦めします。

3)マネープランに活かして

家計BSは、ある時点(今回はマネープラン作成年の12月末時点)における家計の財政状態を表しています。家計BSは、日々生活している中では解りにくい家計の状況を一覧で表現してくれる優れものです。ただし、それは一時点の状況を表しているに過ぎません。今の状況が良くても将来がどのようになるか分かりません。そこで、マネープランを作成する過程で、ある特定の時点、例えば退職時点や75歳時点で、予想の家計BSを作成し、その時点で家計の財政状態に問題がないかを判断することができます。マナープランで、とりあえず資金が廻るように計画できても、家計の財政状態が悪化する方向に向かうマネープランであれば一大事です。そこで、毎年家計BSを作るのは困難なので、一定のポイント・時点で、予想家計BSを作成することをお薦めします。

5.エクセルシートの活用

ここまで家計BS作成の方法を説明しました。資産や負債の状況が把握出れば、純資産額を算出し、純資産比率などを計算します。このように、家計BSは数値が判れば、後は計算だけなので、エクセルシートを活用し、必要な数値をセルに入力できれば、家計BSは出来上ります。具体的に示すと次のようになります。

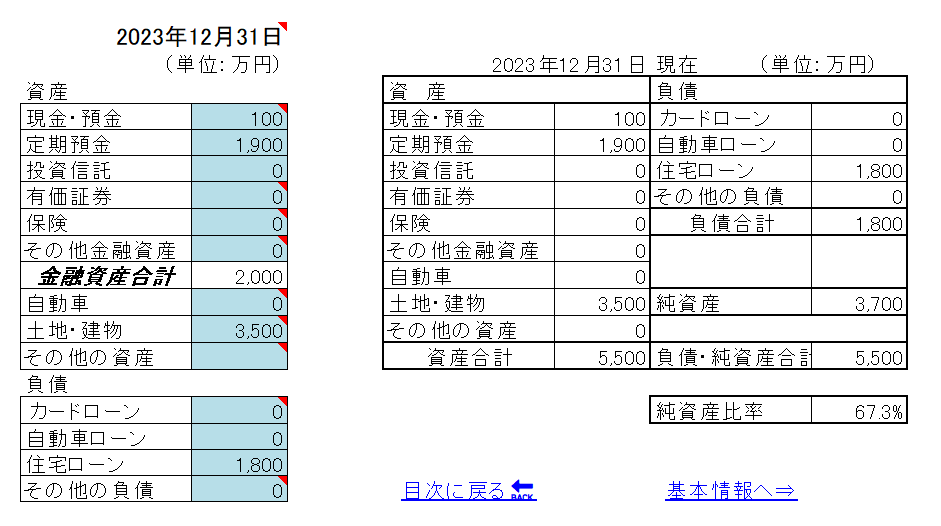

水色のセルに、必要な数値を入力すれば、右側に家計BSが表示されます。この例では万円単位で作成されています。家計の財政状態の概要を掴むものなので、これでも活用できると思います。この例では、純資産比率が67%なので、まずまずの状態です。負債は住宅ローン1800万円あります。これに対する土地・建物が3500万円ですから、万が一、土地・建物を売却することになっても、差額1700万円という資金が手元に残ります(勿論、3500万円が実売価格であることが前提であり、希望の売値ではありません)。負債の活用としては、適切と言えます。その他の負債も無いことから、現時点で財政状態は健全であると思われます。ただし、これは一定時点の状況を表しているので、その後の収支状況によっては大きく変化する可能性があります。この家計BSを踏まえて、マネープランを行いましょう。

コメント